新聞稿

2025年5月6日,週二

自今年2月20日,本報主編李敏妮,作為前記協主席參選人和記協會員,根據《職工會條例》所賦予會員的權利和記協會章向記協查帳。李要求記協讓她查閱帳簿、核數報告,和提供周年帳目表、及自成立以來不同版本的登記規則,但過程面對重重關卡。

至今兩個多月過去了,記協仍然沒有按照《職工會條例》讓她查閱帳目資料,包括沒有讓她有合理機會查閱,也沒有提供周年帳目表和不同版本的登記規則的副本。記協的行為嚴重違反《職工會條例》,而職工會登記局“離奇地”不執法,惟李敏妮沒有放棄,終於在她“執著”的努力下,找到記協的帳目(見圖1),發現內裡疑點重重,我們在此新聞稿會逐一揭露。

背景

《透視報》在今年3月19日和21日發布一連兩集新聞稿,揭露記協公然違反《職工會條例》涉嫌以「旁門左道」隱藏帳目,阻撓李查閱帳簿和取得帳目表副本等文件的整個過程。自本報揭發事件後,記協對事件一直迴避,沒有公開回應指控,其Facebook專頁連一個帖也不敢出,意圖用“冷處理”把新聞沉底!

李早於3月21日發電郵給職工會登記局局長畢咏彤女士,對香港記者協會違反《職工會條例》作出正式投訴。她在信中列出記協涉嫌違反《職工會條例》的詳情,並附上記協的電郵作證據,要求該局對記協作出調查和執法,但該局0回覆!李於3月24日再發電郵追問該局會否立案調查記協,並要求該局在3月25日內確認收到她的投訴,職工會登記局才在3月25日以電郵確認收到她的電郵,「並正審視電郵所提及的事宜」,但之後一直沒有回覆會否執法,即根據條例檢控記協。

雖然李敏妮窮追猛打追查記協帳目,但記協一直不顧法紀,公然違法不提供帳目資料,而職工會登記局也在證據確鑿下對其涉嫌違法行為“視若無睹”,彷彿局中有人要“縱容”記協的不法行為。

當大家以為經歷一波三折的李敏妮已沒有辦法查帳的時候,事情又峰迴路轉!

《職工會登記規例》第4條規定,任何已登記職工會的會員,有權向職工會登記局「免費查閱法律規定須送交局長存檔的有關該已登記職工會或其所屬的已登記職工會聯會的文件」(見圖2),而此等文件包括周年帳目表、已登記規則及職員名單。

於是,李敏妮按照此法定權力,從職工會登記局入手,最後取得記協多年來的周年帳目表,成為窺探記協帳目的缺口!

.png)

主編李敏妮翻查20年帳目表,發現記協疑似逃稅和造假帳

《職工會條例》第36條(1)訂明:「每一個已登記職工會每年均須在該職工會規則指明的財政年度結束日期後 3 個月內,或在局長應書面申請所延展的期間內,將該職工會在該財政年度內的全部收支與該職工會的資產負債的帳目表,經局長批准的核數師審計後,提交局長。該帳目表須附有該核數師的報告一份, 並須以訂明的表格擬備及載錄訂明的詳情。」(見圖3)

周年帳目表是職工會登記局提供給職工會填寫的一份三頁長表格,記錄收支及資產負債數據。跟其他工會一樣,每年記協也按條例要求,遞交有核數師簽名的周年帳目表給職工會登記局。周年帳目表記錄的收支都是總數,沒有詳盡資料,雖然查閱周年帳目表所得的資料會很少,但記協似乎怕有漏網,害怕李找到任何重要資料。記協在3月13日的電郵再次要求李查閱文件時須遵守三點「規則」,包括限定她在一小時內完成查閱;不可外洩文件內容;和不可影印、不可拍照,令李敏妮難以進行查閱,種種規則再次違反《職工會條例》,侵犯會員的法定查閱權利。

帳目表只是總數的紀錄,查閱的人難以看到有問題的款項,就連這麼簡單的帳目表,記協也不讓李拍照紀錄,究竟帳目表裏記錄了什麼他們要隱蔽?是否魔鬼在細節裏?

.png)

由於事件或涉及嚴重罪行,為確保人身安全,李敏妮找來與政府部門交手經驗豐富、且善於以科學頭腦踢爆社區黑幕的朋友周永勤(前元朗區議員)陪同到職工會登記局查帳(見圖4)。由於李不知登記局是否有人向記協通風報信,她也在發給職工會登記局的電郵中通知勞工處處長,要求該局確保她查閱文件期間安全。

在職工會登記局的辦事處,李敏妮集中查閱記協由2004/05至2023/24年度,共20年的周年帳目表。李把每一年帳目表的資料,筆錄至一份空白的帳目表表格中,一年一份,而在場看守李查閱文件的兩位職員,就在她要求下義務幫忙校對,確保每份帳目表的手抄本,跟原始文件的內容一模一樣,令每個字和數字也正確無誤。

在專業團隊幫助進行數據分析下,她很快發現記協的帳目疑點重重,例如營運支出突然在某年增加八倍;近年離奇地沒有了員工支出,代表解僱了員工,卻又不見勞工補償的開支;每年銀行存款與銀行利息收入之比例出現不符常理之波動;誇大折舊……令人有合理理由懷疑有人造假帳、盜用公款、和逃稅。為此,本報將羅列各項疑點及相關帳項,轉介相關執法部門跟進,促請作進一步調查。

種種疑點解釋了為何記協公然違反《職工會條例》,也要拒絕提供帳目表副本給李敏妮,甚至在去年阻止她參選記協主席,目的就是來防止她查帳來發現當中的問題!

在這新一輪的新聞稿系列,我們將為大家揭露記協帳目的9宗罪,此乃第一宗罪!

第1宗罪 —— 逃稅

在未開始之前,我們先解說發生在記協身上的一單稅務問題,來揭示記協的謬誤。

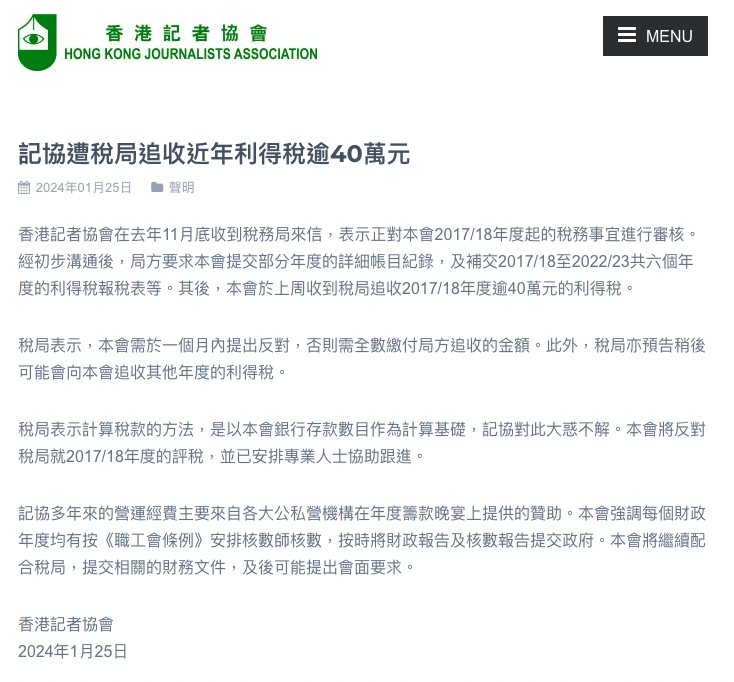

2024年1月25日,香港記者協會發聲明(見圖5)表示,在2023年11月底收到稅務局來信,表示正對該會2017/18年度起的稅務進行審核,要求提交詳細帳目紀錄,及補交2017/18至2022/23共六個年度的利得稅報稅表等。它指出2024年的1月中,記協收到稅局追收2017至2018年度逾40萬元的利得稅,亦預告稍後可能會向該會追收其他年度的利得稅。聲明指出,稅局表示計算稅款的方法,是以本會銀行存款數目作為計算基礎,記協對此大惑不解,將反對稅局就2017/18年度的評稅,並已安排專業人士協助跟進。

據傳媒報道,記協在同年2月28日再向會員發信,指早前已反對局方評稅,因為過去協會的資金主要來自公營及商業機構無條件捐贈,不符《稅務條例》對「利得稅」的定義,故不應被收取利得稅。記協指提出反對後,局方只答應無條件暫緩繳付其中15萬元,至於餘下30萬元稅款,將分作兩期,而協會已繳付了第一期近19萬稅款;而第二期逾11萬稅款則獲有條件暫緩,協會決定以儲稅券形式預繳。

記協並非慈善團體,不能豁免交稅

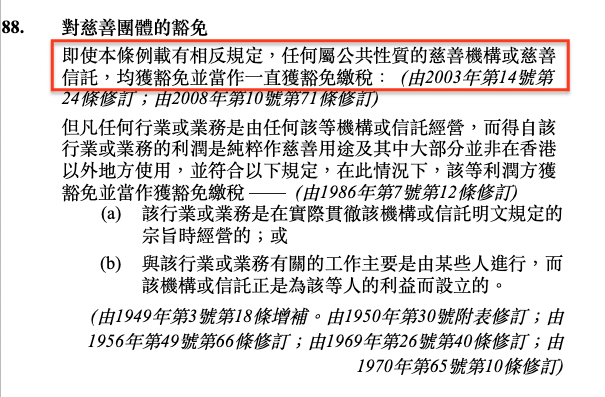

《稅務條例》第88條規定「任何屬公共性質的慈善機構或慈善信託,均獲豁免並當作一直獲豁免繳稅」(見圖6)。這代表只有根據第88條獲豁免繳稅的屬公共性質的慈善機構或慈善信託才可以免稅,其他任何公司和團體也要繳稅。

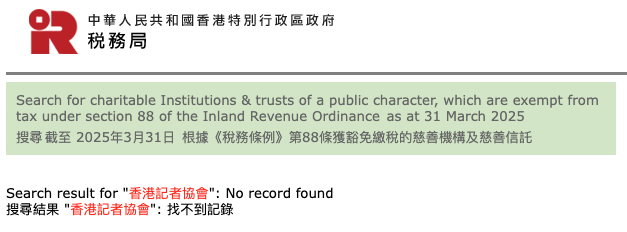

本報在稅務局的網頁搜尋獲豁免繳稅的慈善團體名單,並沒有記協的記錄(見圖7),這代表記協並非根據《稅務條例》第88條獲豁免繳稅的慈善機構,是不能豁免交稅的!

根據條例,「認可慈善捐款」是指捐贈給:

- 根據《稅務條例》第88條獲豁免繳稅的屬公共性質的慈善機構或慈善信託作慈善用途的款項,或

- 政府作慈善用途的款項(例如:”民政事務局局長法團-四川地震賑災基金捐款”)。

急急分期交稅, 足以證明記協是必須交稅的!

從以上可見,記協聲稱其收入是捐贈不應被收取利得稅,是明目張膽扭曲《稅務條例》! 如果稅局無理,以記協的格局一定公審稅局,為何它不據理力爭,急急分期償付?這足以證明記協是必須交稅的,否則犯法!

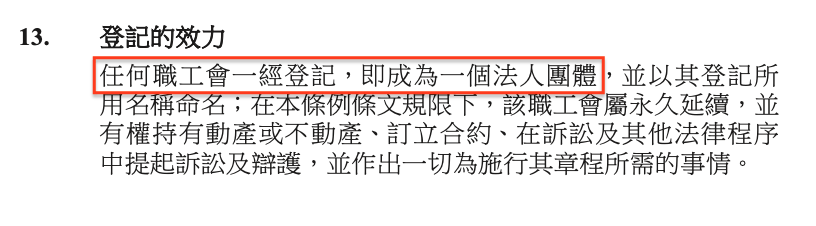

有人以為職工會是不需交稅的,但這是錯誤的理解。《職工會條例》13條訂明,「任何職工會一經登記,即成為一個“法人團體”(見圖8)。根據《稅務條例》51(2)條,「就任何課稅年度應課稅的每個人,除非根據第(1)款的條文已被規定須提交報稅表,否則須在該課稅年度的評稅基期結束後4個月內,以書面通知局長表示其本人須就該課稅年度而課稅。 」根據《稅務條例》導言,人、人士包括法團、合夥、不論是否已成為法團的受託人,或團體;而團體的範圍包括法人團體。這清楚指出職工會是要報稅的!

李敏妮翻查過去20年記協的帳目表發現,記協除了在帳目表自稱於2021至2023年出現虧損,由2005至2020、及2024均出現大量盈餘;但從資產負債表(Balance Sheet)及損益賬(Profit & Loss Account)卻未有發現“稅項支出”,顯示多年均沒報稅,屬於逃稅行為! 從她的帳目表手抄本,大家可以找到證據——在帳目表中印有taxation(稅款)的位置(見圖9),記協不是刪了taxation一字,補上其他開支名目,就是留空了,這證明該會沒有稅款支出。工會有盈餘就要報稅,沒有報稅便沒有稅款,這就是漏稅(tax evasion),在任何國家也屬嚴重罪行。

任何人蓄意逃稅即屬犯法,最高刑罰為入獄三年

根據《稅務條例》第82條(1)(見圖10)訂明:任何人蓄意意圖逃稅或協助他人逃稅而——

(a)在根據本條例須提交的報稅表中漏報任何原應申報的款項;

(e)對按照本條例的規定而提出的問題或提出索取資料的請求,給予虛假的口頭或書面答覆;

(f)擬備或備存或授權他人擬備或備存任何虛假的帳簿或其他紀錄,或偽造或授權偽造任何帳簿或紀錄;或

(g)使用或授權使用任何欺騙手段、詭計或手段,

即屬犯罪。

稅務局可對該人提出檢控,《稅務條例》訂明逃稅是刑事罪行,一經定罪,每項控罪最高刑罰為入獄三年和罰款五萬元,另加一筆相等於少徵收稅款三倍的罰款。

記協經營工會多年沒理由不知道自己必須報稅的,根據帳目表的紀錄,記協沒有報稅的行為維持多年,他們能夠有合理辯解為何漏報稅嗎?記協的手法是否施計隱瞞,有否虛構資歷?相信經過我們的舉報後, 執法部門必會深入調查,細心衡量;若對方真的有罪,必會繩之於法。

-中文.png)

收入支出疑點重重,記協多年來共欠交多少稅款?

如果記協確實有逃稅,究竟他們單單在過去20年(李敏妮查帳的年份),欺騙了香港政府多少稅款? 假設記協之財務報告為真實無訛,記協自2005至2020的累積盈餘共有9,085,941港元(因其聲稱2021至2023年度有虧損,但帳目非常有問題),以利得稅率16.5%來計算,記協應繳稅款為1,499,180港元。簡單來說,記協欠交稅款近150萬。

然而,我們不能簡單以記協的盈餘來計算其欠交的稅款,原因是其收入與支出項目疑點重重,因此每年的盈利數目未必真確。例如,在2022/23年的損益賬,所記錄的 other operating expenses (其他營運支出)突然暴增超過八倍!2022/2023,及2023/2024連續兩個年度,人工支出突然消失了,這怎有可能?李敏妮就參選主席事宜於2024年5月接觸過記協的職員,一位姓黃另一位姓杜,因而得知該工會至少有兩位職員工作,怎會沒有人工支出?這反映了記協的帳目是「任佢寫」!

記協在1月25日的聲明中,透露他們是在2023年11月底收到稅務局來信,局方要求他們提交詳細帳目紀錄。之後在2024年1月,收到稅局追收2017/18年度逾40萬元的利得稅,稅局表示計算稅款的方法,是以記協銀行存款數目作為計算基礎。據熟悉稅務人士對本報指出,這反映記協當時很大機會沒有提交帳目紀錄,包括資產負債表、損益賬等文件給稅局,稅局才以“銀行存款”作為計算基礎。如果清白,記協為何不提供帳簿給稅局呢?

假設記協每年應繳$40萬利得稅,以20年計算,記協應共欠稅款$800萬。以每項控罪最高刑罰為入獄三年和罰款五萬元,另加一筆相等於少徵收稅款三倍的罰款,那麼記協內有份逃稅人士(包括理事)不但要入獄,還要罰款共一百萬(每項控罪5萬元乘以20年),而一筆相等於少徵收稅款三倍的罰款,相等於$2400萬。還沒有計算自1968年成立後的57年間,記協總共欠交了多少稅款。

如果執法部門證實記協每年也有逃稅,不但今屆主席和執委要負上法律責任,所有歷任主席及理事也會牽涉其中(見圖11、12、13)。看到稅局的重重罰則,大家可想而知逃稅是一個很大的罪行。逃稅除了是刑事罪行外,究竟道德上有多錯?從《稅務條例》中,我們可以看到條例用上“欺詐”等字眼。隨意打開律師事務所的網頁,也清楚指出「逃稅」是指故意隱瞞收入或虛報資料以減少應繳稅款的非法行為,屬刑事罪行。 假設記協真的有逃稅,逃稅行為就是欺騙別人,這與一直高呼「人權自由」、滿口仁義道德的記協形象,形成強烈對比!

然而,對於記協有否逃稅一事,我們沒法確實判斷,因為這是執法機構和法院的工作,只有他們才能夠全面搜證,和按法律判決。我們在事件的角色只是公開找到的資料,把所有疑點提出來,讓公眾評價,和執法者定斷。

職工會登記局疏於職守,職工會成為“逃稅天堂”

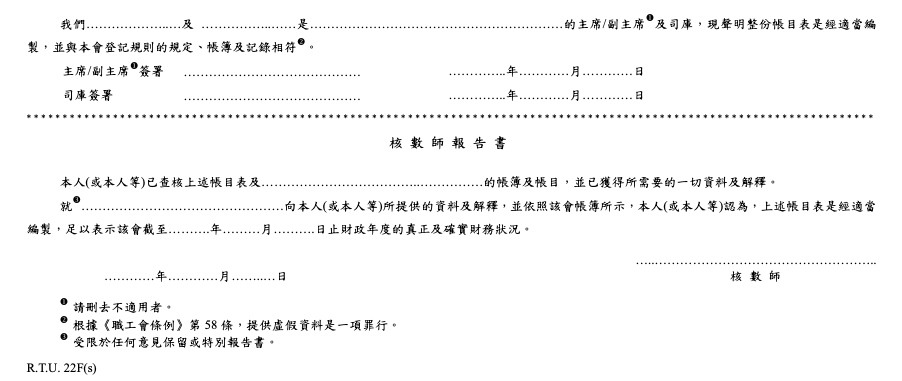

每年記協向職工會登記局遞交所謂“帳目表”,為何多年來該局也沒有發現問題?根據我們的調查,職工會是不須向登記局提交核數報告的,只自說自話的填報三頁的帳目表,而職工會登記局亦沒有對每份帳目表作出審查,沒有要求職工會遞交核數報告作核對。他們只要求職工會自己聘請的核數師,在帳目表下方簽名聲明數目屬實,還稱呼這兩吋高的位置為「核數師報告書」(見圖14) ,我們也幾乎受騙以為記協真的有遞交核數報告(audit report)給登記局,這是天大的笑話!

如果記協沒有報稅,引伸出來員工也沒有交稅,此事牽連甚廣。他們的所謂核數師又是誰,為何每年也在帳目表簽名,證明這盤數為真確? 最可笑的是,職工會登記局明知職工會要付稅,見到記協遞交的帳目表所顯示,該會幾乎每年也有盈餘,卻沒有稅款的支出,即漏報稅,屬於逃稅,登記局竟然漠不關心!是有心還是無意?

職工會登記局疏於職守造成了監管漏洞,而此漏洞讓香港的職工會竟然成為避稅天堂!只要申請成為職工會,人們便可以逃稅!這只是問題的一部份,通過監管漏洞,職工會的理事還可以通過造假數來中飽私囊!

事件明顯反映職工會登記局疏於職守,原來職工會登記局的職責只是“登記”!單看香港記者協會已發現那麼多問題,截至2024年12月底,全港有1,412個已登記職工會,它們有多少隱藏問題,真的不能想像!

對於記協涉嫌逃稅一事,本報會向執法部門舉報,讓其作出調查,並嚴厲執法,從而發揮阻嚇作用。在下一集, 我們會繼續打開記協的帳目表,揭露一直站在道德高地的香港記者協會的帳目疑點,來撕開他們的假面具!

《透視報》上

2025年5月6日

相關文章:

There’s a lot of membership company limited by guarantee claiming itself as NGO not subject to tax. Auditors should know how to report and IRD should also know the situation